- 複数口座間の損益通算・譲渡損失の繰越し・繰越した損失による控除を行った.

- 国税庁の「確定申告書等作成コーナー」を利用すれば簡単に書類が作成できる.

- 還付申告は確定申告期間外でも行うことができ,最大5年前まで遡れる.

確定申告(還付申告)による,損益通算・損失の繰越方法を紹介します.1時間程度で,簡単に書類を作成することができました!

損益通算とは?

「特定口座・源泉徴収あり」で取引をしている場合には,複数口座の利益の合計に課税されるのではなく,それぞれの口座の利益に対して課税されます.このため,例えば- 利益(+200万円)が出ている口座:A

- 損失(−100万円)がある口座:B

を持っている場合には,「口座AとBを合計した利益(+100万円)」より大きい「口座A(+200万円)」の利益に課税されてしまいます.こんなのおかしいですよね?

実際,確定申告により「口座AとBを合計した利益」に対してかかる税金より多く払った分を返してもらえる仕組みがあり,これを損益通算と呼びます.

損失の繰越とは?

ある年に100万円の損失を出し,次の年に200万円の利益を出したとしましょう.この場合,何もしなければ| 1年目の税金 | 利益=0円なので,課税されない |

|---|---|

| 2年目の税金 | 利益=200万円に対して課税される |

ということになります.しかし,実際1年目と2年目を通してみると,(−100万円+200万円)=100万円に対して課税されるべきですよね.

実は,確定申告を行うことにより,損失を3年後まで持ち越す制度があり,これを損益の繰越と呼びます.

やったこと:損益通算・損失の繰越

今回(2017年秋)に還付申告をした際の状況について整理しておきます.

- 年末調整を行っている給与所得者でした.

- 2017/03/15までに確定申告は行っていませんでした.

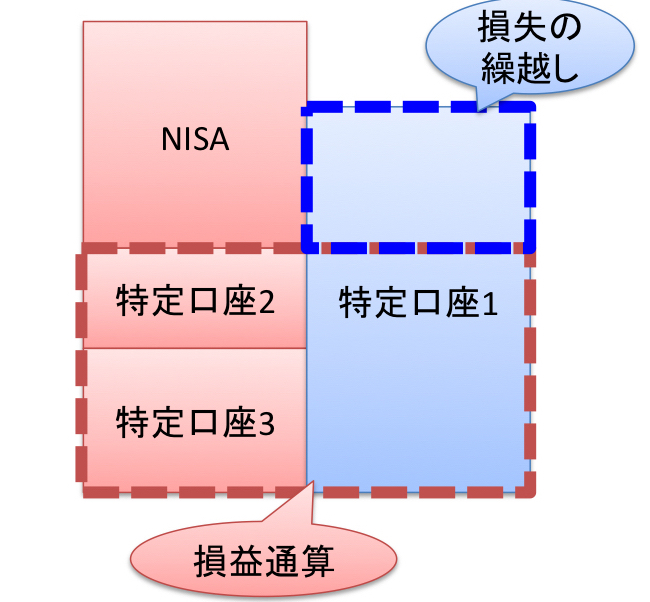

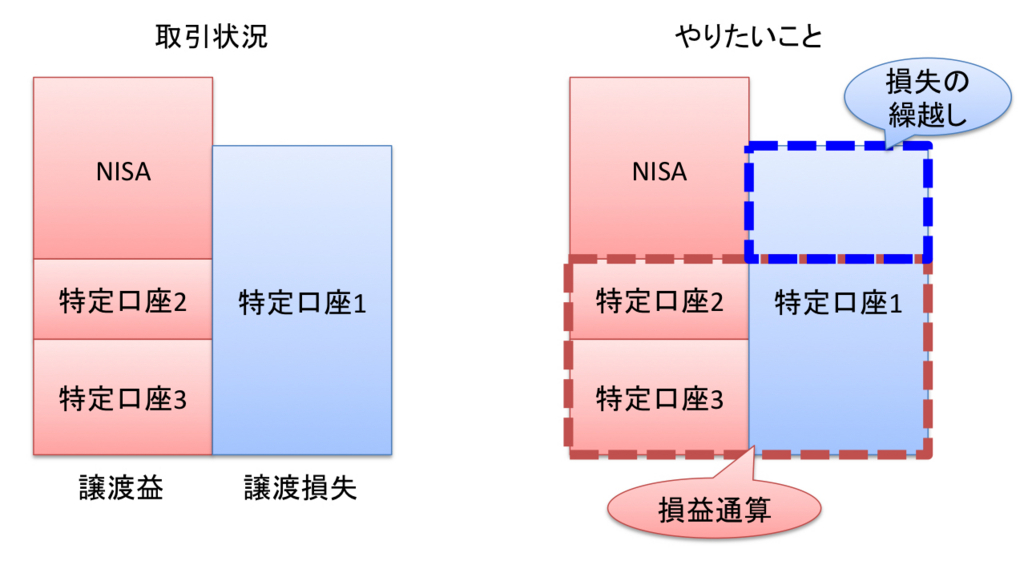

- 2016年度における,株式の取引状況は下図左.特定口座3つのトータルでは損失でした.

- 特定口座3つの損益通算を行う

- これにより,余分に源泉徴収された税金 (所得税・住民税) が返ってきます.

- 配当金も「申告分離課税」を選択し,損益通算します.

- 損益通算しきれなかった損失を翌年以降に繰越す.

- 3年間損失を繰越し,損益通算することができます.

- 注:NISA口座は,そもそも税金が取られないので損益通算に使うことはできません.

確定申告の方法

さて,いよいよ確定申告の方法について紹介します.必要なもの

- 確定申告書類

- 国税庁ホームページ「確定申告書等作成コーナー」で簡単に作成できます(次で詳しく解説します).

- 添付書類 (※添付書類は,貼り付けなくてもそのまま受け取ってもらえました.)

- 源泉徴収票

- 特定口座年間取引報告書

- 本人確認書類の写し

「源泉徴収票」は会社で発行してもらいます.原本が必要なことに注意して下さい.「特定口座年間取引報告書」は証券会社に発行してもらいます.ネット証券では事前に郵送手続きが必要な場合が多いです.これも原本を添付する必要があり,「電子交付されたものを印刷したもの」は不可です.「本人確認書類の写し」はいくつか選択肢があります.今回は,「通知カードのコピー」と「運転免許証のコピー」を用いました.

確定申告書類の作成方法

確定申告書等作成コーナー

国税庁ホームページ「確定申告書等作成コーナー」が以下から利用できます.このページを利用すれば,次に紹介する「入力例」に沿って数字を入力するだけで,簡単に書類を作成することができます.所得税(確定申告書等作成コーナー)|国税庁

マニュアル (入力例)

上のページの「確定申告に関する手引き等」にマニュアル (確定申告書等作成コーナー入力例) があります.今回は,該当する3つのマニュアルを読みました.「特定口座の譲渡損失を配当所得等から控除し翌年以後に繰り越すケース」が相当する事例です.基本的にはこのマニュアルだけを見て書類を作成することができました.- 【事例2】特定口座を利用しているケース

- 【事例3】上場株式に係る譲渡損失を繰り越すケース

- 【事例4】特定口座の譲渡損失を配当所得等から控除し翌年以後に繰り越すケース

(出典:平成28年分の確定申告に関する手引き等|国税庁,

平成28年分株式等の譲渡所得等の申告のしかた(記載例)|国税庁)

わからない部分を調べながら作業しても,1時間程度で記入を終えることができました.次回は30分程度でできるのではないかと思います.

書類の提出

郵送も可能ですが,控えを確実に受け取りたかったため,税務署に直接提出してきました.郵送の際は,宛名を記入し切手を貼った返信用の封筒を入れておけば,控えを返送してもらえるようです.(※ チェックシート「提出方法」に記載あり)提出方法の詳細は,以下を参照して下さい:

税金の還付・減額

損益通算により,余分に源泉徴収された税金が返ってきます.所得税と住民税で返ってくる方法と時期が異なることに注意して下さい.- 税務署から「国税還付振込通知書」が届く.

- 今回は,申告の約1ヶ月後でした.

- 指定した口座に,所得税の還付額が振り込まれます.

- 市役所から「特別徴収額の決定・変更通知書」が届く.

- 今回は,申告の約3ヶ月後でした.

- 会社を通じて受け渡されます.

- 住民税の減額が行われます.

確定申告が関係するのは所得税だけですが,確定申告をしたことで税務署から市役所へ連絡が行き,住民税の減額が行われます.

次の年以降に必要な手続き:繰越した損失の処理

以下の2パターンが考えられますが,いずれの場合も確定申告が必要です.- 来年度で控除が終了する場合

- 必要なもの:「平成28年分の所得税及び復興特別所得税の確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)」の控え

- 繰越した損失の金額を把握するために必要.

- 添付書類として提出を求められるわけではないので,他に申告書類のpdfなど繰越金額がわかるものでも大丈夫です.

- 入力例(マニュアル):【事例5】前年分からの繰越譲渡損失を本年分の譲渡所得及び配当所得等から控除するケース

平成29年分株式等の譲渡所得等の申告のしかた(記載例)|国税庁)

- 必要なもの:「平成28年分の所得税及び復興特別所得税の確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)」の控え

- 来年度も譲渡損失を繰り越す場合

- 上場株式等の譲渡の有無に関わらず,譲渡損を翌年へ繰り越すための申告が必要.

注意点:住民税決定通知書「株式等の譲渡」欄の記載

3年前までの損失を繰越控除した際,トータルの利益プラスになるように申告した場合は- 住民税決定通知書の「株式等の譲渡」欄にその利益が記載される

ことに注意しましょう.記載されるだけで悪いことではありませんが,利益が記載されることを気にする人は覚えておいてください.

【付録】国税庁による説明

国税庁のウェブサイトに詳しい説明があります.損益通算・損失の繰越について関係がある箇所を紹介しておきます.わからないことがあった場合は,一次ソースを参照してください.調べれば大抵のことは書いてあります.給与所得者が対象となる「還付申告」について

給与所得者が還付申告を行うことのできる事項については,以下にまとまっています.今回のケースは「No.2030 還付申告」のページに記載があります.

「No.2030 還付申告」の内容を以下で引用しました.この内容から,次のことがわかります:

- 「株式の譲渡損失を配当から控除」するのは還付申告に該当する.従って,2017年秋でも還付申告書を提出できた.

- 国税庁ホームページ「確定申告書等作成コーナー」を利用して書類を作成し,郵送等で提出できる.

1 還付申告とは

確定申告書を提出する義務のない人でも、給与等から源泉徴収された所得税額や予定納税をした所得税額が年間の所得金額について計算した所得税額よりも多いときは、確定申告をすることによって、納め過ぎの所得税が還付されます。この申告を還付申告といいます。

No.2030 還付申告|国税庁

還付申告書は、確定申告期間とは関係なく、その年の翌年1月1日から5年間提出することができます。

国税庁ホームページ「確定申告書等作成コーナー」では、画面の案内に従って金額等を入力することにより、税額などが自動計算され、所得税、消費税の申告書や青色決算書などを作成できます。作成したデータは、電子申告(e‐Tax)を利用して又は印刷して税務署に郵送等で提出することができます。

2 還付申告の具体例

給与所得者は、次のような場合には、原則として還付申告をすることができます。

No.2030 還付申告|国税庁

(1) 年の途中で退職し、年末調整を受けずに源泉徴収税額が納め過ぎとなっているとき

(2) 一定の要件のマイホームの取得などをして、住宅ローンがあるとき

(3) マイホームに特定の改修工事をしたとき

(4) 認定住宅の新築等をした場合(認定住宅新築等特別税額控除)

(5) 災害や盗難などで資産に損害を受けたとき

(6) 特定支出控除の適用を受けるとき

(7) 多額の医療費を支出したとき

(8) 特定の寄附をしたとき

(9) 上場株式等に係る譲渡損失の金額を申告分離課税を選択した上場株式等に係る配当所得等の金額から控除したとき

損益通算・繰越控除について

- 損失を翌年以降に繰越すことで,「3年以内に損失が取り戻すことができれば」余分に納めた税金が返ってきます.

1 特例の概要

上場株式等を金融商品取引業者等を通じて売却したこと等により生じた損失(以下「上場株式等に係る譲渡損失」といいます。)の金額がある場合は、確定申告により、その年分の上場株式等の配当等に係る利子所得の金額及び配当所得の金額(上場株式等に係る配当所得については、申告分離課税を選択したものに限ります。以下「上場株式等に係る配当所得等の金額」といいます。)と損益通算ができます。また、損益通算してもなお控除しきれない損失の金額については、翌年以後3年間にわたり、確定申告により上場株式等に係る譲渡所得等の金額及び上場株式等に係る配当所得等の金額から繰越控除することができます(注)。

No.1474 上場株式等に係る譲渡損失の損益通算及び繰越控除|国税庁

- 損益通算が行えるのは,株式の譲渡益や配当です.

損益通算の対象となる所得の範囲

5 申告分離課税の株式等に係る譲渡所得等の金額の計算上生じた損失がある場合は、株式等に係る譲渡所得等以外の所得の金額との損益通算はできません。

No.2250 損益通算|所得税|国税庁

また逆に、株式等に係る譲渡所得等以外の所得の損失も、株式等に係る譲渡所得等の金額との損益通算はできません。

ただし、平成21年分以後の所得税の確定申告において、上場株式等に係る譲渡所得等の金額の計算上生じた損失の金額がある場合には、申告分離課税を選択した上場株式等に係る配当所得の金額から控除することができます(当該上場株式等に係る配当所得の金額(平成28年分以後の確定申告については、上場株式等の配当等に係る利子所得の金額及び配当所得の金額)から控除することができます(当該上場株式等に係る配当所得の金額(平成28年分以後の確定申告については、上場株式等の配当等に係る利子所得の金額及び配当所得の金額の合計額)を限度とします。)。

参考文献/記事

その他,参考になる書籍やリンクを紹介しておきます.株式ででた利益にたいする確定申告については,毎年さまざまな書籍が発行されているので参考になります.特に,税制に変更があった場合は,注意点としてまとめられていることが多いので,面倒でも毎年目を通した方が良さそうです.- 期限後申告の可否について

みずほ証券 よくあるご質問(FAQ)

- 図解・表解 確定申告書の記載チェックポイント(平成30年3月15日締切分)

¥1,500で購入することができる上に内容が豊富でした.特に,以下が役に立ちます:")

- フローチャートで,どんな申告をする必要があるのかを簡単に把握できる.

- 分類表がわかりやすい.例えば,次の表があります:

- 申告の種類と,それぞれの提出期限.

- 課税方式 (一般口座/特定口座,源泉徴収あり/なし).

- 住民税についても記載がある.

- 所得税との相違点の表がわかりやすい

- 日経マネー2018年3月号

- 発売日: 2018/01/20

- メディア: 雑誌

- 確定申告に関する小冊子が付いてきます.

- 株式に関連する内容では,「損益通算・損失繰越, 配当控除」について解説があります.

- 株式の他には,「FX, iDeCo, 医療費控除, ふるさと納税, ビットコイン」の記事があります.